Acheter un bien à crédit deviendra-t-il moins intéressant fiscalement dès 2025 ? Découvrez les impacts de la réforme sur vos investissements immobiliers.

1. Rappel : comment étaient imposés les revenus immobiliers ?

Jusqu’aux revenus de l’année 2024 (E.I. 2025), les contribuables pouvaient déduire les intérêts d’un crédit hypothécaire contracté pour acquérir ou conserver un bien immobilier autre que leur habitation propre.

En Belgique, lorsque le bien est loué à un particulier pour un usage privé, l’impôt n’est pas calculé sur les loyers réellement perçus, mais sur un revenu forfaitaire correspondant au revenu cadastral indexé et majoré de 40 %.

Les intérêts payés sur l’emprunt pouvaient être déduits de cette base imposable, ce qui permettait de réduire l’impôt dû.

Toutefois, cette déduction était limitée au montant du revenu immobilier imposable.

Ce mécanisme représentait un avantage fiscal significatif, en particulier pour les investisseurs ayant financé leur bien par emprunt.

2. Que se passe-t-il à partir des revenus de l’année 2025 ?

À partir des revenus de 2025 (E.I. 2026), cette déduction sera supprimée, tant pour les nouveaux crédits que pour les crédits déjà en cours et sans aucune mesure transitoire !

Les intérêts relatifs à un emprunt pour un bien autre que l’habitation propre ne pourront donc plus être pris en compte fiscalement.

Cela aura pour effet d’augmenter la base imposable des revenus immobiliers et donc l’impôt dû.

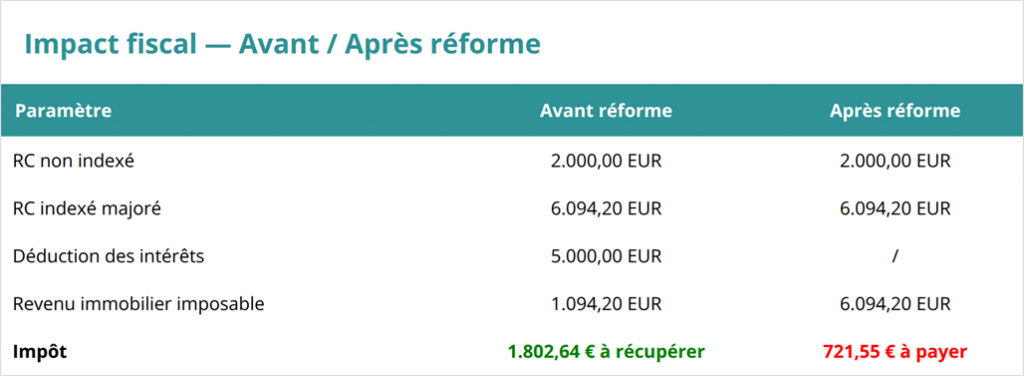

3. Exemple

Prenons l’exemple de Pierre, 35 ans, originaire de Charleroi et employé dans le secteur privé.

Il perçoit un salaire brut annuel de 45.000€, sur lequel un précompte professionnel de 15.000€ est retenu.

Il finance l’acquisition d’un immeuble à appartements, dont le revenu cadastral est de 2.000€, au moyen d’un crédit générant des intérêts annuels de 5.000€.

Cette réforme représente donc une perte totale de rendement fiscal d’environ 2.524,19€ !

4. Qu’en est-il des loyers payés par une société à son dirigeant ?

Lorsqu’un dirigeant détient un bien acquis en privé et qu’il affecte une partie de ce bien à titre professionnel, un loyer peut être mis en place pour la partie professionnelle.

- Côté société : Les loyers payés sont déductible à 100 % comme frais professionnels.

Pas de changement à partir des revenus de 2025 !

- Côté dirigeant : Les loyers perçus sont taxés comme revenus immobiliers.

Cependant, le dirigeant pouvait déduire les intérêts du crédit hypothécaire à hauteur de la quote-part professionnelle. Cela permettait de diminuer la base imposable des revenus immobiliers.

A partir des revenus de 2025, le dirigeant d’entreprise n’a plus la possibilité de déduire les intérêts du crédit !

5. Conclusion

La suppression de la déduction des intérêts hypothécaires change profondément la façon dont les revenus immobiliers sont imposés.

Cette mesure retire un avantage fiscal important pour les investisseurs qui empruntent puisqu’elle augmente la base imposable et donc le montant d’impôt à payer.

En conséquence, la rentabilité nette des investissements immobiliers est fortement impactée[1].

Faut-il alors passer obligatoirement par un achat en société ? Pas nécessairement … Chaque situation est différente ! Besoin d’un conseil personnalisé ?

Baumal Expertise vous accompagne pour une optimisation fiscale adaptée à votre situation.

Contactez-nous dès maintenant !

Article rédigé par Ilaria FERRARA

[1] https://insights.hlb.be/fr/actua/fiscalit%C3%A9-immobili%C3%A8re-belge