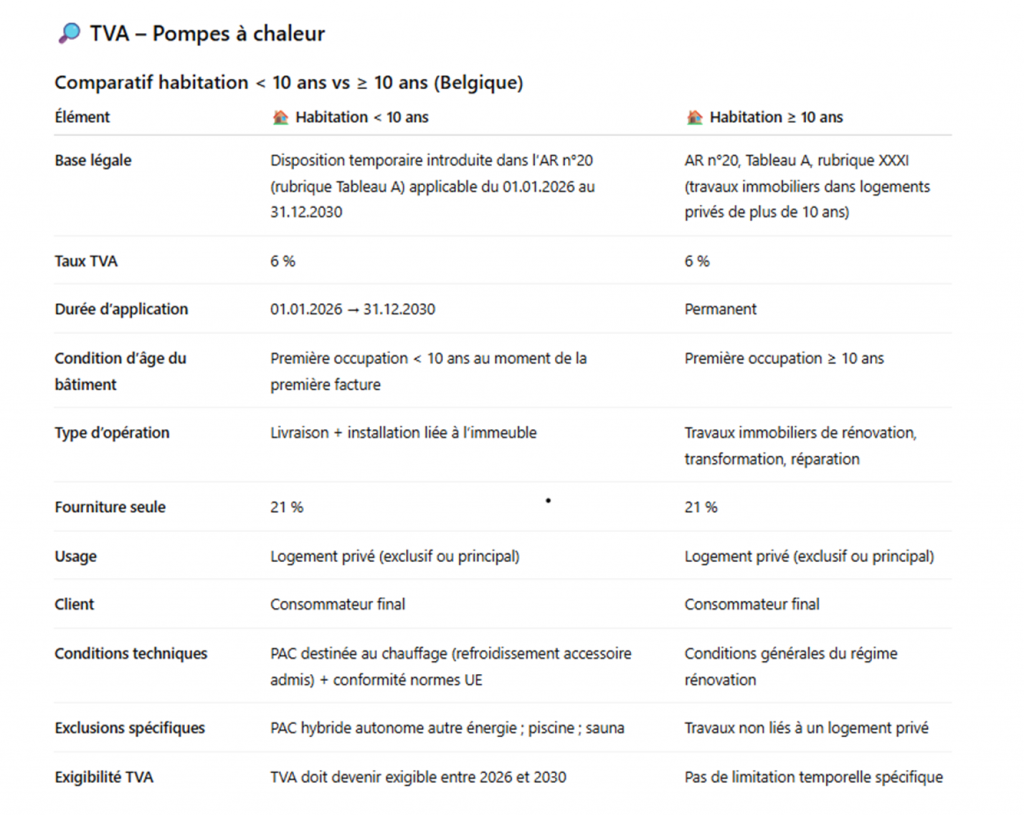

Le taux de TVA réduit à 6 % revient pour la livraison avec installation de certaines pompes à chaleur

dans des habitations de moins de 10 ans, pour la période 2026–2030.

PREREQUIS : Localisation en Belgique ET livraison avec installation (prestation de service)

1) Résumé essentiel (habitation de moins de 10 ans)

Période

Du 1er janvier 2026 au 31 décembre 2030 (après interruption en 2025).

Volontés du législateur :

-Accélérer la transition énergétique

-Corriger une “incohérence TVA

-Soutenir le secteur de la construction et de la rénovation

Définition de la période de 10 ans : C’est la date de première occupation effective du bâtiment.

– Taux réduit de TVA à 6 % pour la livraison avec installation de certaines pompes à chaleur.

– Cible: habitations dont la première occupation date de moins de 10 ans.

– Couvre les travaux immobiliers (sur l’immeuble) et les opérations combinant fourniture

+ installation à proximité du bâtiment.

2) Conditions principales (1/2)

Destination chauffage: peut aussi refroidir, mais ne peut pas être uniquement dédiée au refroidissement.

Travaux fournis et facturés à un consommateur final (logement privé, maison de repos, internat, etc.).

Bâtiment utilisé exclusivement ou principalement comme logement privé après les travaux.

Première occupation du bâtiment: moins de 10 ans avant la première facture liée aux travaux.

2) Conditions principales (2/2)

Respect de normes européennes d’émissions et présence d’une étiquette énergétique UE.

Les pompes à chaleur géothermiques sont également couvertes.

Point d’attention

Le taux réduit vise les opérations liées au bâtiment d’habitation: la fourniture seule, sans installation, n’entre pas dans ce cadre.

3) Cas exclus (pas de 6 %)

Pompes à chaleur hybrides combinées avec une autre installation de chauffage

(autre source que l’électricité) pouvant fonctionner de manière autonome.

Pompes à chaleur dédiées à des éléments non destinés au logement au sens strict

(piscines, saunas, etc.).

4) Facturation et responsabilité

Formule standard sur la facture

Sans contestation écrite dans le mois, le client est présumé reconnaître:

• bâtiment < 10 ans • usage logement privé • consommateur final

En l’absence de contestation, le prestataire est en principe déchargé de responsabilité pour ces conditions

(sauf collusion).

La responsabilité explicite du client porte surtout sur: usage comme logement privé + statut de consommateur final.

Même si le bâtiment a plus de 10 ans, un autre régime de TVA à 6 % (rénovation) peut parfois s’appliquer.

5) Période d’application pratique

Quand la TVA à 6 % s’applique ?

À la TVA qui devient exigible entre le 1er janvier 2026 et le 31 décembre 2030.

Si une facture ou un acompte est émis avant le 1er janvier 2026: le taux réduit ne s’applique pas.

Interdiction de « créditer » puis « re-dater » artificiellement des factures pour bénéficier du 6 %.

Check-list rapide (avant de facturer)

Bâtiment: première occupation < 10 ans (par rapport à la première facture).

Usage: logement privé (exclusif ou principal) après travaux.

Client: consommateur final.

Produit: pompe à chaleur destinée au chauffage (refroidissement possible en plus).

Conformité: normes UE d’émissions + étiquette énergétique UE.

Type: pas une hybride autonome avec autre source d’énergie; pas pour piscine/sauna uniquement.

Facture: inclure la formule standard et gérer un éventuel courrier de contestation dans le mois.

Article rédigé par Martino David